欧易区块链60讲 | DeFi篇第5集:DeFi中的保险是怎么回事?

哈喽大家好,我是小K君,今天我们要讲的内容是:“DeFi中的保险是怎么回事”?

我们都知道,在传统金融世界里,除了借贷、基金、交易所之外,还有一个与我们息息相关的领域,那就是保险,DeFi,作为金融领域在去中心化世界的映射,保险业务自然是不可或缺的,所以,今天小K君就跟大家讲一下,DeFi中的保险领域是怎么回事?

在传统金融中,我们往往都是为了防范某种风险,才需要购买保险,比如车祸险、人身安全险等等。而所谓DeFi中的保险与传统保险一样,也有着防范风险的功能,只不过针对的是去中心化世界中常见的一些数字资产风险,比如私钥被盗、黑客攻击、智能合约出现漏洞被操纵等。

DeFi保险指基于不可篡改、强制自动执行的一类智能合约的保险协议。

简单来说,在传统的保险业务中,需要先找一个第三方的保险公司,支付相应的费用,才能与它签订协议。然后由保险公司做担保,之后一旦出现符合协议中的事情,保险公司会做出相应的理赔。可以说整个流程,是完全围绕第三方保险公司衍生出来的一个业务。

而DeFi保险则是把这个中心化的保险公司给去掉,由代码编写好一类智能合约,单独施行保险执行的功能。所以DeFi保险更像是由代码写好的一种执行工具。

但这又产生了一个新的问题!保险的本质,在于风险的转移,由不愿意承受风险的人,转向愿意承受并且有实力承受的人。传统保险业务中,第三方机构自然而然是风险的承担者,而DeFi保险因为是去中心化的,又有谁能来承担这个风险?

下面我们就来说一说,DeFi保险具体是怎么运行的:

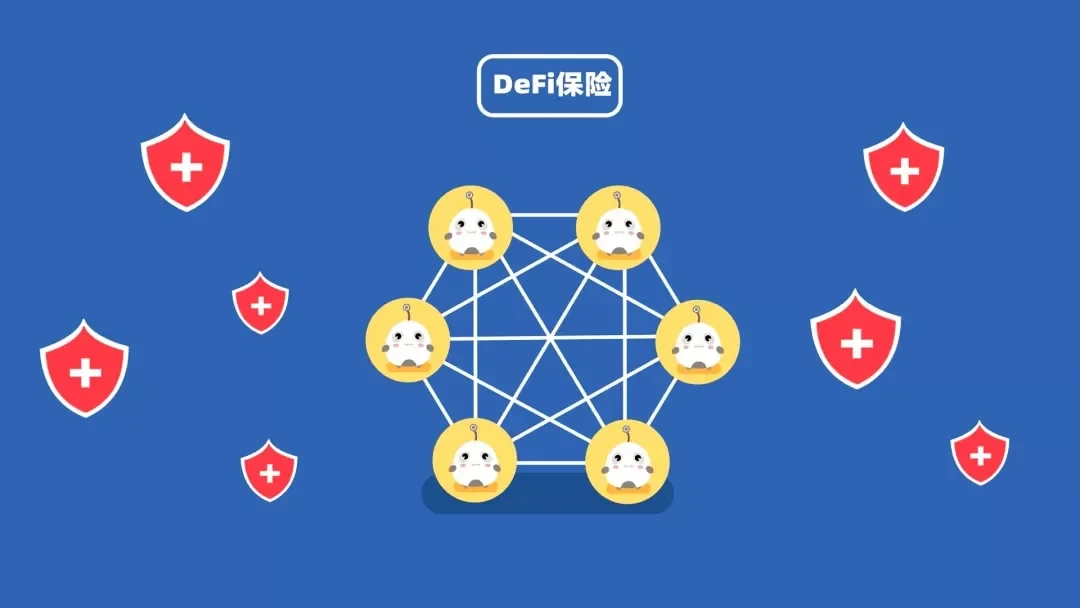

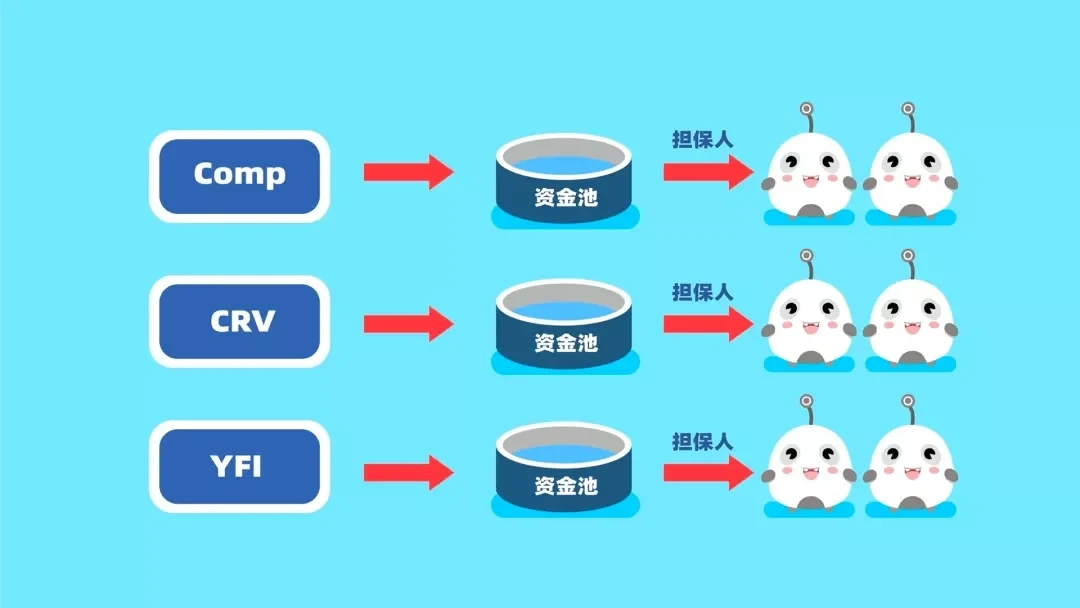

DeFi保险的业务逻辑与传统保险业务有很大的不同,目前主流的DeFi保险都采取互助的形式,它通过一个去中心化的用户组织,代替保险公司来承担担保的职责。

DeFi保险跟正常的保险公司一样,会担保很多项目,而每一个项目,都会有一个对应的理赔资金池,任何人都可以加入进来。

只要有人将资金投入对应的资金池中,这个人就会成为该项目的担保人,一旦之后项目出现了被黑客攻击或者项目bug等风险,则由资金池中的每个人共同承担风险,进行理赔。

这个过程担保人虽然承担了风险,但与之相应的,也会获得较高的收益。只要有用户为自己购买一定天数的DeFi保险,资金池中的每个人就能分到对应的保险费,获取收益。

整个过程,由智能合约程序行使审核、理赔、资金锁定与释放等执行工作。所以,与其说是DeFi保险,不如说是一个点对点保险组织。

总的来说,DeFi保险确实是一次重大的金融创新,它打开了一种新的思路,或许,随着时代的发展,未来的某一天里,保险公司真的会被颠覆掉,每个人都能代替这个角色,共同承担保险的风险与收益,让我们拭目以待吧~

感谢许英龙对本集内容的帮助和指导。

新浪微博:@许英龙_sun1y

– END –

© 2024 OKX。本文可以全文复制或分发,也可以使用本文 100 字或更少的摘录,前提是此类使用是非商业性的。整篇文章的任何复制或分发亦必须突出说明:“本文版权所有 © 2024 OKX,经许可使用。”允许的摘录必须引用文章名称并包含出处,例如“文章名称,[作者姓名 (如适用)],© 2024 OKX”。不允许对本文进行衍生作品或其他用途。