从GBTC再现超20%的负溢价,重新理解加密市场对比特币ETF的期待

历史不会重演,但总会惊人的相似。这句老生常谈的话放在加密市场中似乎格外的应景,纵观加密市场不长不短的十余年发展历程,我们能够发现很多影响这个行业发展走向的大事件大都发生在下半年,其中又以第四季度更为集中。比如2008年10月底,比特币的白皮书发布;2013年11月28日,比特币价格首次突破1000美元;2017年11月28日,比特币交易价格首次突破10000美元;同年12月18日,芝加哥商品交易所(CME)正式发行比特币期货合约,而一周之前芝加哥期权交易所(CBOE)也抢先推出了比特币期货。有意无意之间,归结于巧合或者说是冥冥之中,加密市场上的第四季度似乎注定不会是平平淡淡。

现在再次来到2021年的第四季度,我们看到,加密市场中也大有风云突变之势。在今天的文章中,我们将以推动本轮牛市的主要机构投资者代表——加密资产管理公司灰度投资(Grayscale Investments)和当下风头正盛的比特币(期货)ETF为主线,来回顾、审视一下进入第四季度以来,有哪些值得关注的大事件,以及循着这些线索,还能够解读出什么有价值的信息。

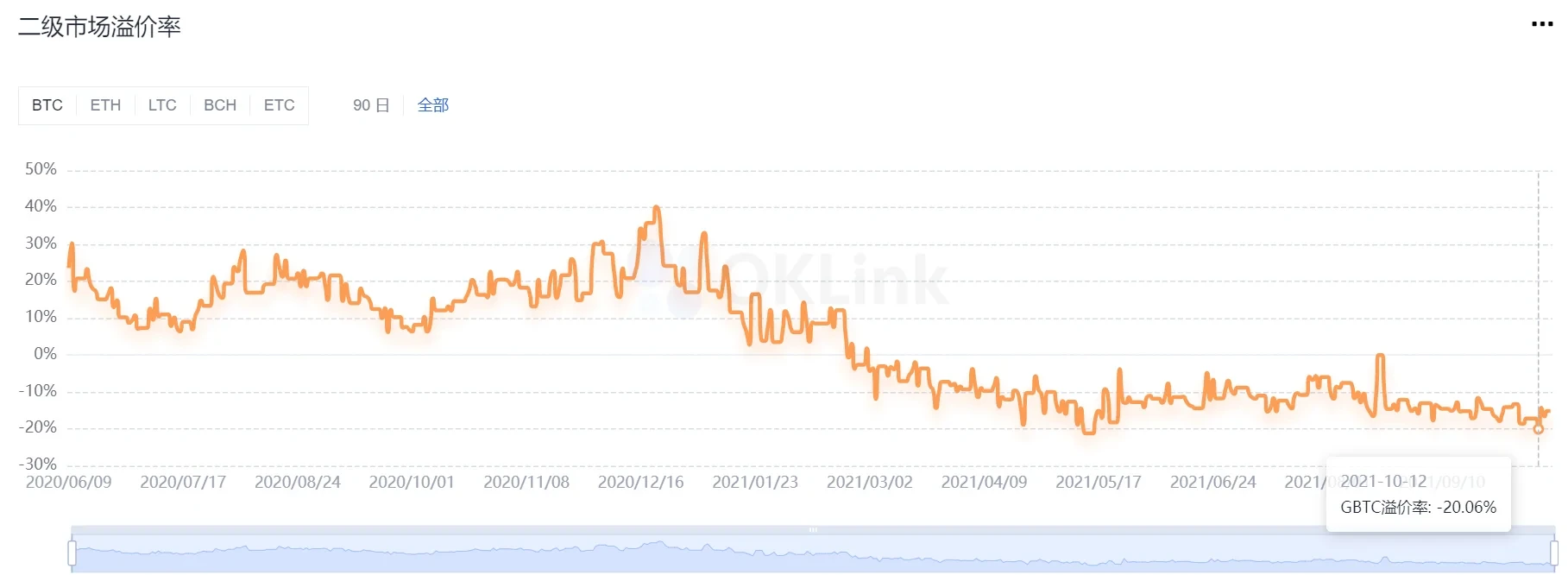

时隔五个月,GBTC再现超过20%的负溢价

作为灰度投资旗下市值最大的单一资产信托基金,GBTC凭借386.83亿美元的总价值(约占到灰度旗下全部数字资产信托基金总价值的75%)稳居首位,同时也成为加密市场中分析师们重点关注的对象,毕竟以GBTC的地位和体量来看,在当下的加密市场中,仍然是有相当的风向标式的意义。

在上周二,也就是香港时间10月12日,据OKLink链上大师统计,GBTC在二级市场的溢价率再度跌至-20.06%,而上次GBTC的溢价率触及-20%还是在上半年的5月12日~15日期间,最低跌至-21.23%。

一般来说,当GBTC在二级市场的溢价率为负数时,就意味着GBTC的市场价已经低于其单位净资产,通俗的说,如果此时从一级市场申购并持有GBTC,那么交易成本是高于从二级市场直接买进的,粗略的分析,造成这种情况的根本原因还是可以追溯到GBTC在二级市场上对投资者的吸引力下降,最终导致供过于求。

不过,如果从细节来看,结合当时加密市场的整体环境对比,能够发现这两次GBTC溢价率跌至-20%以下的原因有很大不同。5月中旬的GBTC出现较大的负溢价,主要原因在于以比特币为代表的加密市场短时间内大幅下挫,导致市场投资者恐慌情绪蔓延,抛售行为严重,在强大的抛压之下,使得GBTC在二级市场的价格持续下跌,负溢价率拉大;而上周的GBTC出现超过20%的负溢价,以后来者的视角看,其原因很大程度上在于市场投资者受到比特币(期货)ETF即将获批上线的潜在利好刺激导致。所以从持续时间上看,五月中旬的负溢价率情况维持的时间更长,同时负溢价的程度也要更大一些。

比特币期货 ETF获批,灰度将申请将GBTC转换为比特币现货 ETF

就在10月12日GBTC溢价率触及-20.06%之后,短短几天之内,接连传出比特币期货ETF获批以及灰度将申请将GBTC转换为比特币现货ETF的消息,这在时间上也印证了上文中我们的推测。10月15日,在美国证券交易委员会 (SEC) 的一次会议之后,对外宣布批准了基金管理公司 ProShares 发行的比特币期货 ETF,据公开文件显示,该交易产品的交易代码为 BITO,计划将在 NYSE Arca 交易所交易,另外其管理费仅为 0.95%,远低于GBTC当前规定的2%的管理费用。不过需要指出的是,这支交易产品将以比特币期货合约而非比特币现货作为标的资产,和我们长期以来一直关注的比特币ETF仍有很大不同。

同样是在10月15日,据海外媒体援引知情人士消息称,灰度投资计划在近期申请将GBTC转换为现货交易所交易基金(ETF)。其实早在今年4月初的时候,市场上就已经传出过灰度将要向SEC申请将GBTC转换为比特币ETF的消息,不过当时灰度投资负责人曾表示“转换的时间取决于监管环境”。由此看来,或许灰度认为此时的监管环境已经到了“合适的时候”,那么可以猜测,在4月至今的几个月间,灰度很有可能是在为把GBTC转换为比特币ETF做各方面的准备,比如交易规则的制定、与SEC以及投资人的沟通等等。不过即便是灰度正式提交转换申请之后,按照SEC的规则,仍将面临最长240天的审查期,和当前已经在审查中的VanEck、WisdomTree、Kryptoin、Valkyrie等机构提交的比特币ETF申请一样,至于最终能否顺利获批通过,目前来看仍然需要时间来给出答案,略带主观色彩的来看,比特币期货ETF获批的消息,已经在一定程度上激发了市场的偏乐观情绪,当前更多的投资者更倾向于认为SEC最终会批准比特币现货ETF上市交易。在此需要特别提醒的一点是,从2017年12月芝加哥期权交易所和芝加哥商品交易所推出比特币期货之后的半个月内,比特币价格便很快达到了上一轮牛市的顶峰,随即快速下跌。正如我们在开篇提到的——历史不会重演,但总会惊人的相似,一旦比特币现货ETF获批上市,广大投资者更需要做好风控措施。

灰度的自救和加密市场对比特币ETF的期待

在之前介绍灰度GBTC的内容中,我们曾经有过介绍,灰度的 GBTC 是类似 ETF 的信托基金产品,可以同时在一级市场申购,二级市场交易。这种机制产生的两种价格:实时净值和实时市价。而灰度的 GBTC 是审核过的投资人以现金或比特币申购 GBTC 份额,锁仓六个月后,才能在二级市场中卖出。

在灰度刚开始负溢价的时候,市场有些人认为这个情形也会出现在 ETF,大家仍然是同一条船上的渡江客,不需要过多担心。但事实上,灰度信托和传统的 ETF 完全不同。传统金融市场的 ETF,通常在第一天申购份额后,在当天或者次日就可以卖出,所以,净值大于市价时,投资人在二级市场中买入 ETF,并在之后的任意时刻依照净值价格赎回,藉此套利。

当市价大于净值时,投资人会先申购,然后在二级市场中套利。而 GBTC 的锁仓日期长达六个月,这代表如果买入后,比特币价格暴跌,投资人也无法卖出,只能眼睁睁看着资产流失。

所以,从这里我们就能进一步理解GBTC自从三月以来长达7个月产生负溢价以及灰度迫切的想要将GBTC转换为比特币ETF的原因,也就更能够理解加密市场上的投资者期待比特币现货ETF上市的心情。总结来说,主要有以下几点:

1、ETF允许做市商随意创建和赎回股票,GBTC不允许赎回,基金份额的变现必须通过二级市场交易。

2、GBTC有6个月的锁定期,通常会存在高溢价,ETF的流动性更好,通常不会出现溢价或折价。

3、GBTC交易费用高昂,涉及经纪商费用、年度管理费、还需要承担溢价。比特币ETF费用更低,比如上面提到的BITO,其管理费仅有0.95%,而在加拿大上市的北美首支比特币ETF——BTCC的管理费更低,低至0.75%。

4、GBTC投资门槛高,5万美元起投,仅对合格投资者开放。比特币ETF对投资者资质以及投资金额限制较少。

综合近期加密市场上的一系列动向,我们不难发现,经过了十余年的野蛮生长,以比特币为代表的加密市场已经引起了传统金融市场的普遍关注,并且正在逐步走向规范化、合规化。

© 2024 OKX。本文可以全文复制或分发,也可以使用本文 100 字或更少的摘录,前提是此类使用是非商业性的。整篇文章的任何复制或分发亦必须突出说明:“本文版权所有 © 2024 OKX,经许可使用。”允许的摘录必须引用文章名称并包含出处,例如“文章名称,[作者姓名 (如适用)],© 2024 OKX”。不允许对本文进行衍生作品或其他用途。