DeFi数据再度回暖,初探借贷协议利率模型

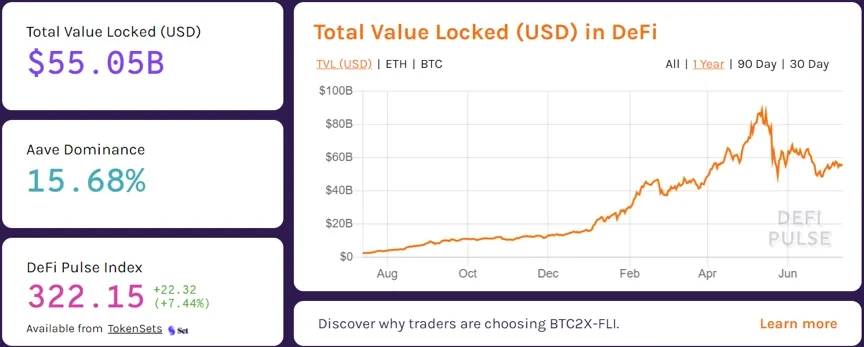

经过七年的深厚积淀,一年的爆发式增长,DeFi终于取得了今天这可圈可点的成绩,据第三方数据网站defipulse统计,目前基于以太坊的DeFi总锁仓量(TVL)已经达到550.5亿美元,一年时间内增长了21.4倍。而在这550.5亿美元的锁仓量中,借贷协议又占据了半壁江山,达到289.9亿美元。

从这个维度的数据对比来看,借贷协议可以说是当之无愧的DeFi基石之一。当然,除了借贷协议中的总锁仓量,更值得一提的是其安全性、易用性和便捷性。一般来看,DeFi 借贷协议是一种新兴的相对成熟的利用加密资产创造稳定收益的方式,经过多年的运行实践,虽然曾经发生过一些由于智能合约漏洞等原因导致的资产损失事件,但客观的说,并没有发生过危及DeFi借贷协议底层基础的系统性事故,而且经过多次剧烈市场行情震动仍然健康发展,这些基本事实已经表明借贷协议现在具备了很强的抗攻击性,其安全性是经得起考验的。另外,DeFi 借贷协议可以让任何人可以无需通过 KYC 即可出借自己持有的加密资产获取收益,借助公开透明的智能合约在资产存入、托管及赎回等各环节实现了去信任化,大大降低了人们参与金融活动的门槛。

更重要的是,借款用户能够借助DeFi借贷协议将自己持有的不同类型的加密资产转换成由智能合约提供的统一通证,将同一资产穿梭、重复使用于不同的DeFi协议之中,从而数倍地提升资金在加密上的使用效率;可以与其它DeFi协议进行灵活组合,从而实现多层、多级、复杂、嵌套金融交易的自动化运行,不论是在DEX还是聚合器中我们常常会看到借贷协议的身影,在这个丰富多彩灵活多变的金融“乐高”游戏中,DeFi借贷协议不容小觑。

了解了DeFi借贷协议在当前DeFi生态中的重要地位之后,接下来我们将重点从DeFi借贷协议的利率为切入点,通过介绍主流的DeFi借贷协议、借贷协议的利率模型等方面来进一步讨论。

主流的DeFi借贷协议有哪些?

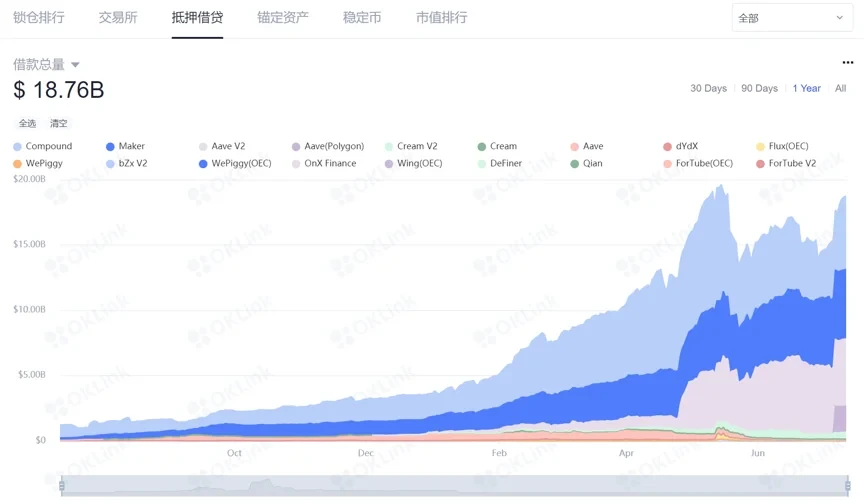

如果参考OKLink旗下的链上大师按照借款总给出的抵押协议排行,排在前三位的分别是Compound、Maker、Aave V2。

关于Compound,我们在之前介绍“DeFi Summer”一周年的时候曾有过提及。Compound起步于2018年,目前Compound协议中的借款总量是56.3亿美元,存款总量是127.4亿美元。在去年6月,ComPound protocol率先发布了治理代币COMP,从而推广了Staking的概念,COMP进一步引领了市场的流动性挖矿热潮。作为一个基于以太坊区块链的开源协议,它允许用户针对抵押物进行借款或贷款。更重要的是,Compound允许其用户随时随地访问复合流动性池,同时,还允许用户存入ETH、BAT等不同种类的加密资产进行来获取收益。

关于排在第二位的Maker,其实是DeFi借贷协议中发展最早的一个项目。MakerDao 在2014年的时候就已经启动。目前MakerDao 中的借款总量是53.1亿美元,存款总量是119.1亿美元。Maker(MKR)是Maker Dao协议的原生治理token,主要提供对DAI稳定币功能及其价格稳定性的支持,减少DAI稳定币的价格波动。在MakerDao协议中,为个人用户提供了一个简单的选择,在其智能合约上创建抵押债务头寸(CDP)之后,可以通过锁定ETH等加密资产来获取DAI。在支付方面,用户可以使用MKR和DAI进行交易,在交易被批准后,一旦CPD被关闭,MKR代币和DAI就会完全销毁,从而保持智能合约上用户资产的安全和借贷协议的稳定运行。

Aave V2虽然排在了第三位,但是和前两名的差距并不是很大。目前Aave V2中的借款总量是51.4亿美元,存款总量是123.7亿美元,可以说不论是在借款总量方面还是存款总量方面,这三者基本处于同一水平之上。Aave V2即为AAVE的升级版本,AAVE项目原称是ETHlend,启动于2017年9月,在2020年12月升级到V2 版本。据OKLink旗下的链上大师板块介绍,Aave V2版本新增了收益和抵押品交换功能、闪电清算功能、gas 优化方案、固定和浮动借款利率功能等。其中,关于固定和浮动借款利率功能的升级最为市场所关注。

DeFi借贷协议的利率模型

在这部分内容中,我们以上面提到的借款量排在首位的Compound为例,来简要的理解DeFi借贷协议中的利率模型。

Compound 借贷协议本质上是一个基于加密市场中不同投资者的资金需求,通过既定的智能合约动态计算借/贷双方需求变化并给出浮动利率的一个加密资产池。加密市场中的贷方(Suppliers)和借方(Borrowers)可以直接与协议进行交互,进而按照浮动利率收取利息或支付利息。

这个过程很容易让我们和传统金融世界中的银行联系起来,实际上Compound 借贷协议也的确是扮演着加密市场中银行的部分角色。首先让我们来看一下传统金融世界中,我们通过银行申请抵押贷款是如何实现的?

以常见的住宅抵押为例,在美国,一般银行规定的住宅抵押率上限不超过75%,也就是说当借款人以其名下价值100万美元的住宅向银行申请抵押贷款时,银行会按照不超过抵押物市场价值75%的比例进行放贷,如果这笔贷款获批,那么该借款人最多可以获得75万美元的贷款。只要借款人定时向银行还贷并付息,就可以保住这套住宅。如果借款人逾期无法还款付息,银行就会出售该住宅以回收贷款和利息,额外部分将退回给借款人。

对于银行来说,银行的钱来自储户,大量的存款汇聚起来形成了资金池,可以进行任何形式的放款,储户将钱存放银行,银行需要向储户支付利息。银行是一个资金池,储户不会和任何特定的借款方绑定,这纠意味着储户任何时候都可以向银行提取资金,并要求银行按照约定的利率支付存款期间的利息。

Compound要做的就是把传统银行的模型搬到以太坊智能合约,并解决资金池和利率的问题。简单地说就是利用以太坊底层账本系统,并使用智能合约来维护一个实时结算的账本,当一个交易发生时账本会对账目进行一次结算,此时结算利息会更新到账目余额中,等下次交易事件发生时,会再次触发这样的结算处理并更新余额,这样就完成了一个实时完整交易可审计的资产负债表和现金分类帐,即现金 + 借款 = 存款 + 抵押资产。

举例来看,在Compound协议中,我们新建一个DAI借贷市场,然后会生成一个新的智能合约,智能合约里记录了这个新建的DAI借贷市场的所有信息,当DAI借贷市场开放后,现在有A、B、C三个用户(贷方)分别向USDC资金池存入:

A存入2000DAI,B存入3000DAI,C存入5000DAI。此时,DAI资金池有了10000DAI,在不考虑浮动的借款利率,不考虑盈利,只保证账目借贷平衡:借款营收 = 存款利息的情况下,下面两个结论是分别成立的,1)借款营收 = 借款总额 * 借款利率 * 时间

2)存款利息 = 存款总额 * 存款利率 * 时间。

然后可以进一步得出以下结论 3)借款总额 * 借款利率 = 存款总额 * 存款利率

通过结论3)可以得出,a、借款总额为0(没有人借款),此时没有营收产生,存款利率为0;b、借款总额增大,产生营收增多,存款利率也会提高;c、借款总额不变(营收不变),存款总额增大,存款利率降低;最后我们可以得出结论:利率随着借款总额和存款总额的变动而变动。

现在我们设置DAI资金池的超额抵押率是25%,那么D(借方)最多可以借出资金池的75%,假设D按5%的借贷利率借了2500DAI,还款时归还本金2500DAI和125DAI利息,那么DAI资金池的收益率就是1.25%。

即,(2500*5%)/10000,收益率 =(借款总额 * 借款利率)/ 存款总额

同时,我们还可以推导资金利用率公式,25% = 2500 /(7500 + 2500),资金利用率UR = 借款 /(现金 +借款)

把存款利率公式进一步简化:1.25% = 5% *25%,存款利率 = 借款利率 * 资金利用率

一个短期借贷市场,如果借贷利率太低,没人愿意把钱借出去,因为回报太低;另一方面,如果借贷利率太高,没人愿意去借钱,因为借贷成本太高,借来的钱能产生的净收益太低。所以如何维持一个合理的健康的借贷利率一直以来都是各个DeFi借贷协议不断努力的方向,也正是因为这个原因,AAVE在升级至V2版本的过程中,有关固定和浮动借款利率功能的更新才格外吸引了市场投资者的关注。

结语

最后,让我们把视线放回二级市场上,自从上月底行情触底以来,以Comp为代表的DeFi借贷协议概念token都收获了不错的涨幅。据欧易OKX行情显示,Comp已经从6月22日的197美元的低位回升至430美元以上,涨幅超过118%。

不仅是Comp,AAVE、MKR以及DeFi其他赛道的龙头,比如DEX中的UNI等等,近期在二级市场上都有不错的表现,而且从Compound近两周的锁仓量、存款总量、借款总量等多个数据维度来看,也有回暖迹象,希望在经历了近3个月的低迷行情之后,在这个火热的7月,加密市场能给我们带来更好的消息。

最后,在我们共同期待好消息的同时,欧易OKX平台还倾情上线了“合约消暑大作战,交易即可赢走30000USDT”的活动,进入欧易OKX APP,点击首页底部banner即可参与。

© 2024 OKX。本文可以全文复制或分发,也可以使用本文 100 字或更少的摘录,前提是此类使用是非商业性的。整篇文章的任何复制或分发亦必须突出说明:“本文版权所有 © 2024 OKX,经许可使用。”允许的摘录必须引用文章名称并包含出处,例如“文章名称,[作者姓名 (如适用)],© 2024 OKX”。不允许对本文进行衍生作品或其他用途。