加密市场正在加速美股化,为什么?

当下,美国市场加密交易量呈上升趋势,成交总量占比从2021年11月份的36%,上升至2022年1月份的43%。

此外,比特币与标普500指数90天相关性触及历史新高,达到0.41,比特币走势与标普500指数在近90天内的有着41%的相似性。回顾历史,2013年以来,两者相关性始终处于-0.2到+0.2之间波动,唯一一次超过0.4发生在2020年4到10月份。此后,一直在0.1以上波动。

说明,加密市场与美股走势强相关,而且加密市场与美股走势一致性越来越高。

那么,加密市场是否真的要美股化了?这又会带来哪些影响?

1、加密市场为何会美股化?

在灰度、MicroStrategy、特斯拉等巨头加持下,来自华尔街的行业巨擘与上市公司持有的比特币总量占总流通量的近10%。FiatLeak数据显示,当下主流加密货币正流向北美,这些都是加密圈美股化的重要原因。

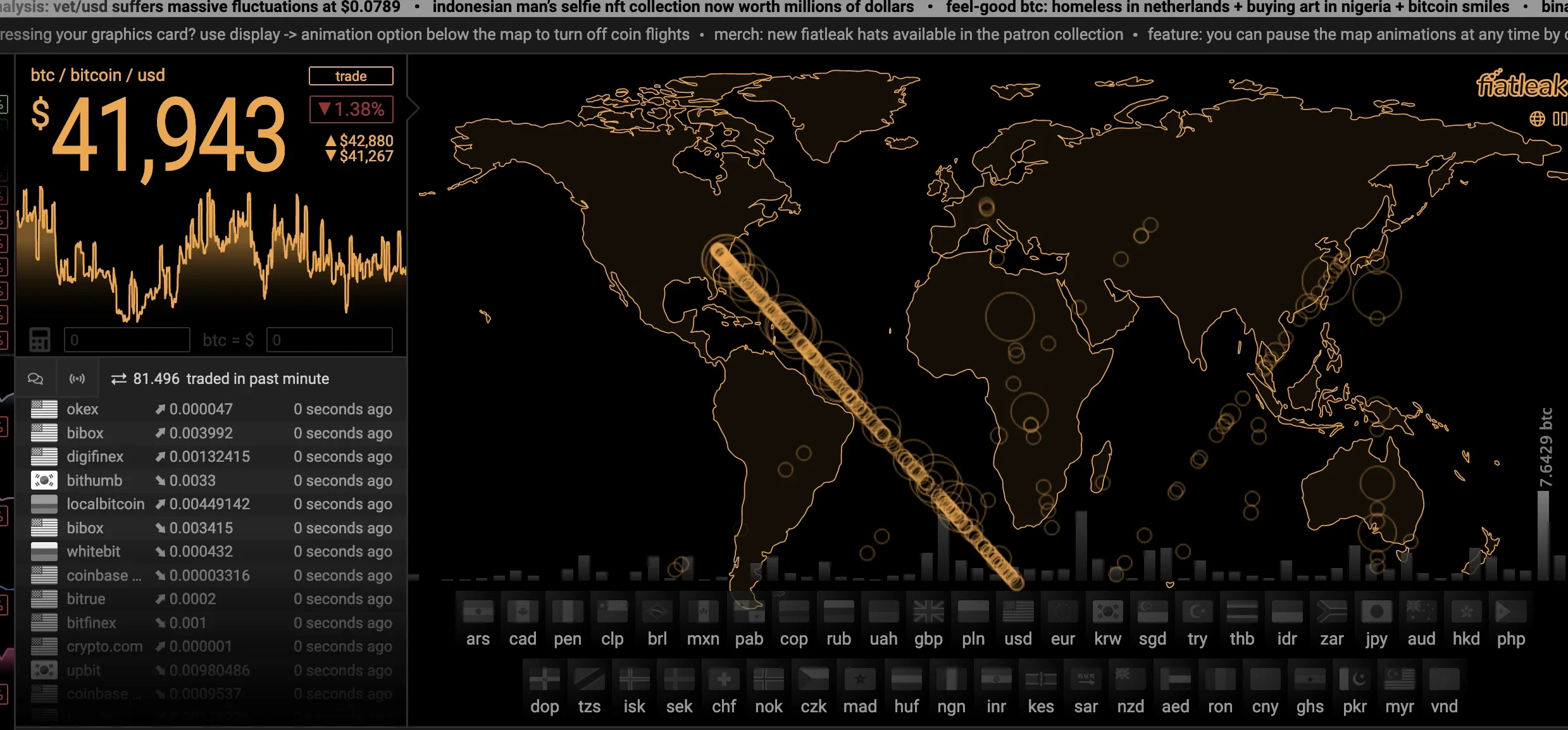

FiatLeak指标用于跟踪法定货币与加密资产间的交易,例如,当比特币的最新成交在曼哈顿使用美元进行时,那么图示比特币就会流向美国。下图是比特币在全球各国的流向。

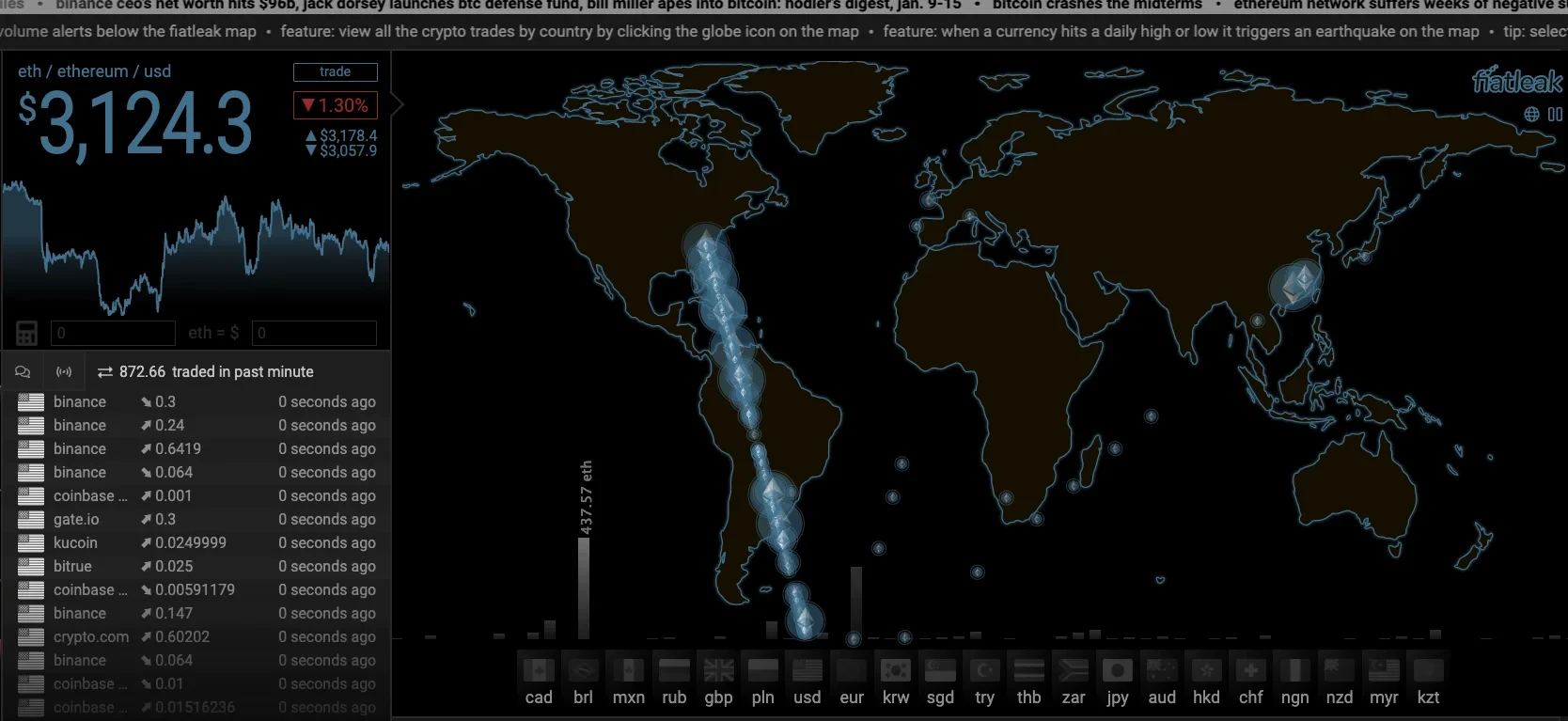

下图是以太坊流入全球各国的情况。

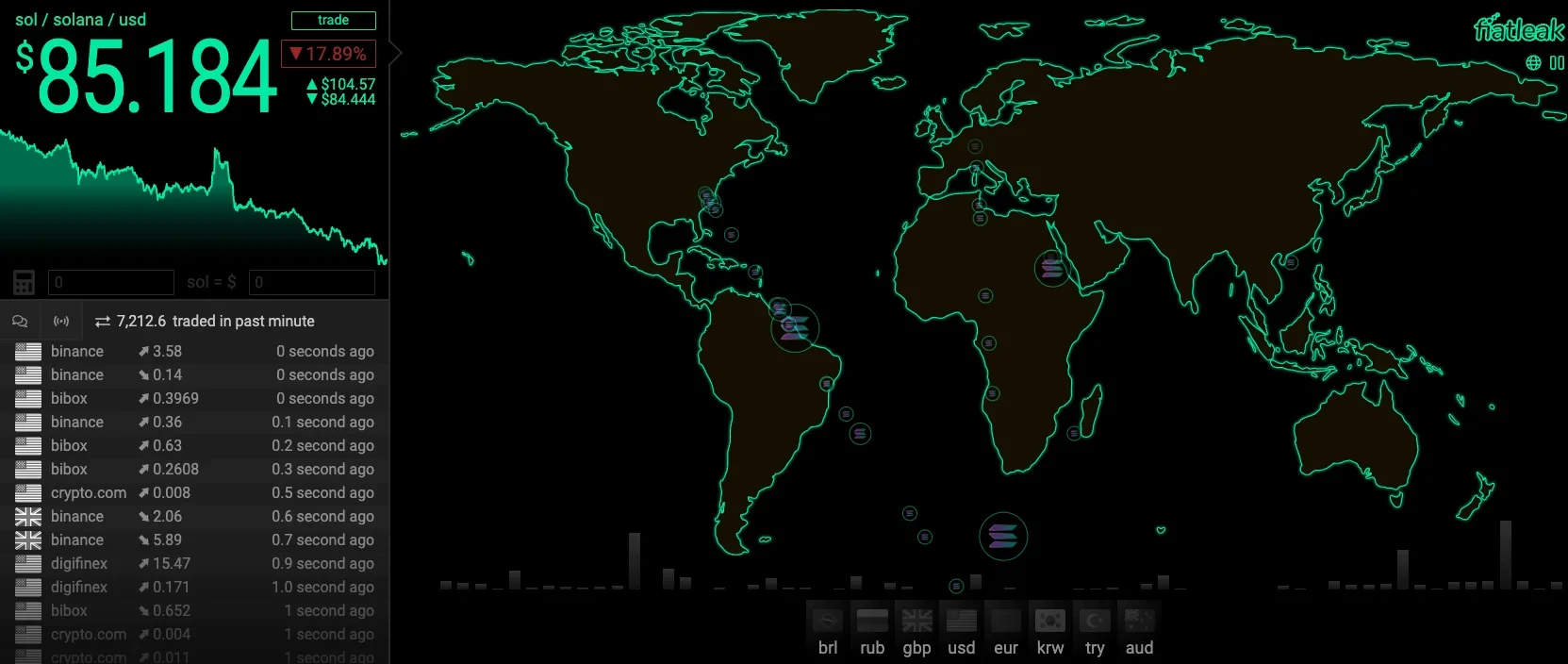

下图是Sol流入全球各国的情况。

谁才是加密世界的王者,一目了然。显然,美国才是加密资产最大买入国。这些共同决定了加密市场的最终走向,即朝着美股化的方向越走越远。

这又会对加密市场产生怎样的积极影响?

很显然,加密市场的美股化,势必会为该市场带来巨量资金,进而实现加密圈投资者所畅想的“永恒牛市”。

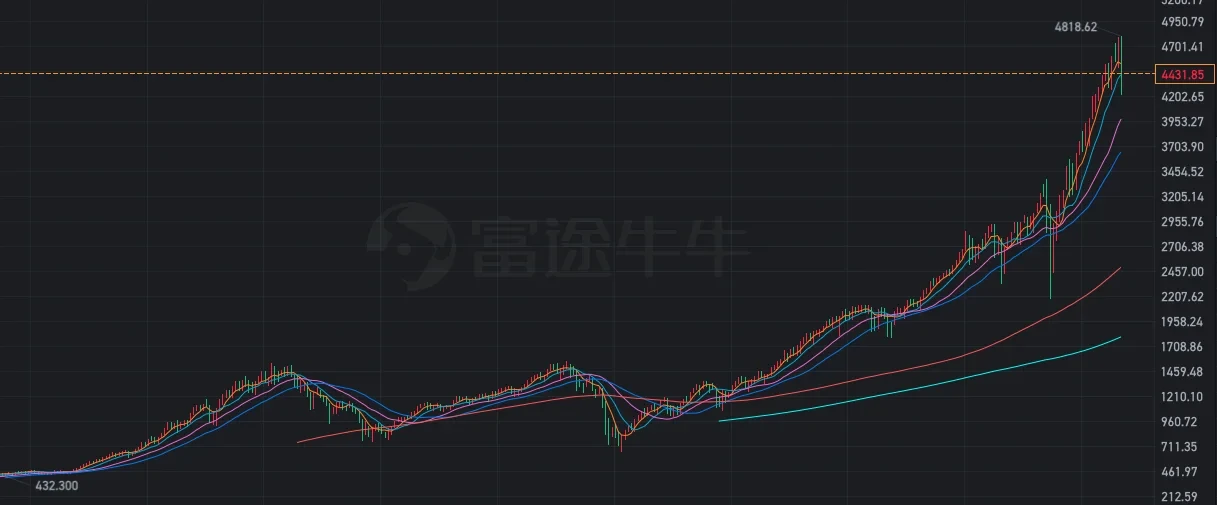

回顾标普500指数历史走势,自1993年以来,该指数从底部432点上涨至最高4818点,近30年涨幅超过10倍。

而纳斯达克指数表现则更为夸张,该指数从1991年的353点上涨至近期16000点,30年涨幅超过45倍,虽然纳指遭遇过2000年互联网股泡沫,但泡沫过后的科技股一骑绝尘,从2002年底部的1300点强势飙涨至16000点。

如果加密市场真的能够实现美股化,慢牛与永恒牛市或许会成为现实。不过,需要强调的是,美股股指的“不停涨涨不停”是建立在“国家意志”之上,需要畅通无阻的金融基础设施与强大的用户群体作为基础,需要完善的证券法规范与强有力的监管作为保障。

虽然当下的加密圈具备强劲的创新能力,但并不具备美股“永恒牛市”的基础。此外,由于加密资产过快地朝巨头集中,势必也会带来一些弊端。

例如,当机构不再通过灰度增持比特币时,GBTC严重的负溢价会对整个市场产生巨大的负面影响,再例如负债购买比特币,持有比特币总量超过12万枚的MicroStrategy,一旦发生金融危机,是否也会对加密市场产生冲击?

2、美股化会带来哪些影响?

首先,机构将对加密市场产生决定性影响,甚至能够决定牛熊周期。

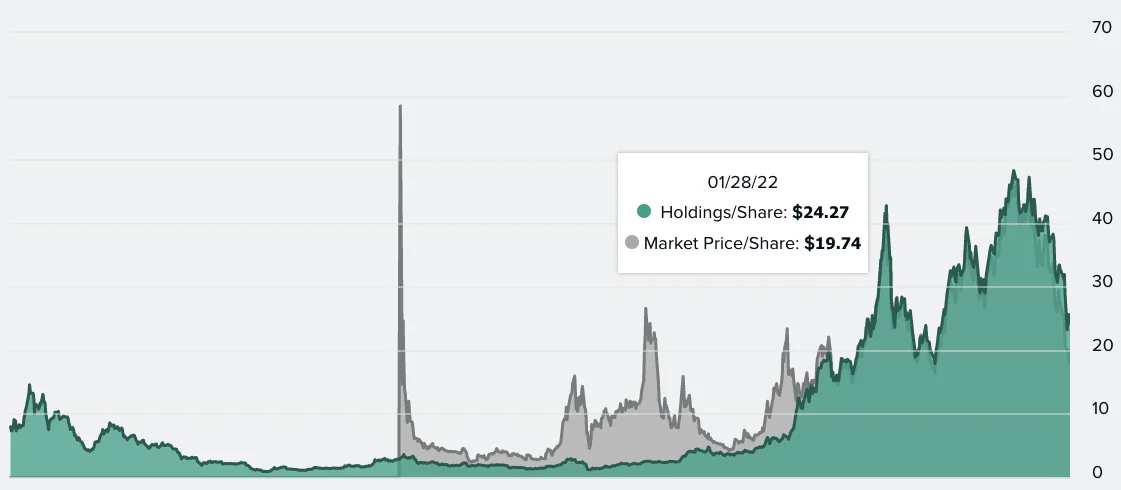

以灰度信托为例。

2013年开始,灰度便开始通过GBTC/ETHE等加密信托大手笔增持加密资产,截止2021年2月份,通过灰度托管的BTC数量达到65.5万枚,这些比特币均为机构买入,交给灰度代为管理,例如大名鼎鼎的罗斯柴尔德家族基金就通过灰度信托持有价值近100万美金的GBTC。

目前,1份GBTC对应0.00092988个比特币。早在2014年前,GBTC允许通过灰度赎回实物比特币,2014年被SEC处罚后,GBTC不再支持赎回。

此外,根据《美国1933年证券法》要求,比特币与以太坊等加密资产兑换GBTC/ETHE之后,需要锁仓6个月,之后会被解锁,允许在二级市场交易。其他加密资产兑换成相应信托之后,需要锁仓12个月才能在二级市场交易,例如莱特币(LTC)被兑换成LTCN信托之后,需要锁仓12个月,之后才能解锁,并在二级市场流通。

2020年3月份至2021年1月份,灰度总管资产总额,从30亿美元暴涨至600亿美元,涨幅20倍,BTC价格从3000美元暴涨至4.1万美元,灰度堪称牛市发动机。

此外,牛市进程中,GBTC一直保持5%到15%的正溢价。历史上,GBTC最高正溢价发生在2017年12月份,达到150%。以太坊信托同样如此,本轮牛市进程中,ETHE一直保持10%到20%的正溢价。历史上,ETHE最高正溢价发生在2020年6月份,达到1200%。

时过境迁,灰度信托已变得不那么“香甜”,甚至有些令人“生厌”。

最新数据显示,GBTC负溢价达到25%,ETHE负溢价达到19%。此外,自2021年2月份之后,几乎所有的灰度信托均进入负溢价区间,这一趋势一直延续至今。此外,自2021年2月份至今,机构几乎不再通过灰度增持加密货币,这也是本轮熊市的起点。

一方面说明了华尔街机构对后市的看法,另一方面也彰显了加密市场过于集中化带来的弊端,即灰度一家就能决定加密市场走势。

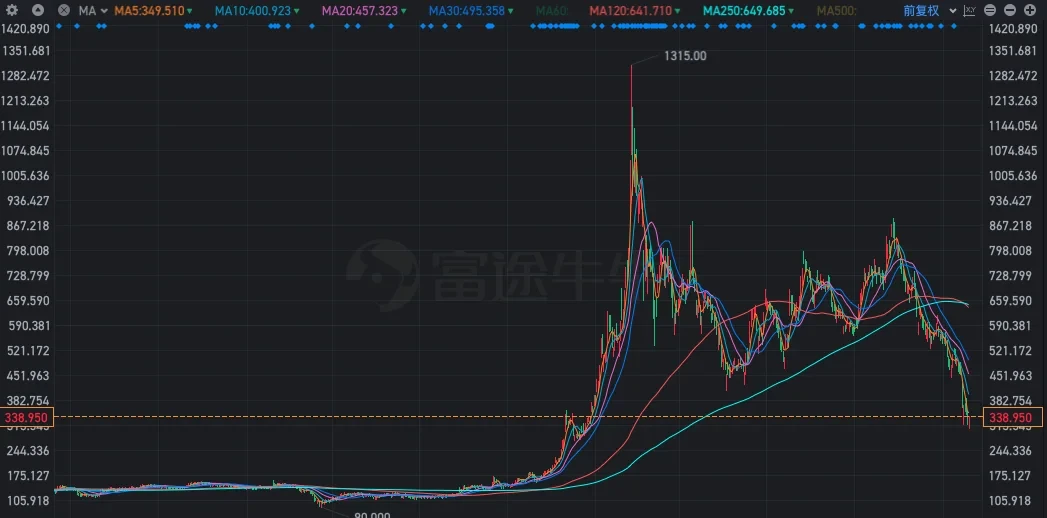

再以MicroStrategy为例。

2022年1月份以来,MicroStrategy股价从560美元暴跌至300美元,跌幅高达46%,虽然这与比特币价格下跌有一定关系,但根本原因在于SEC驳回了该公司的NON-GAAP会计策略。

所谓NON-GAAP会计策略,是指在统计资产负债时,帐上的BTC只计盈利,不计亏损。SEC驳回NON-GAAP会计,改用GAAP会计策略之后,正好颠倒过来,账上BTC只计亏损,不计盈利。

那么,这是否会导致Microstrategy陷入恐怖的死亡螺旋?即比特币价格下跌——股价下跌——融资能力下跌——破产——比特币遭到清算。

要知道,Microstrategy股票MSTR之所以能够在2021年2月份飙涨至1315美金,就在于其大手笔购入比特币。而且还能够在今年6月份发行6亿美金的垃圾债券,用于购买比特币。目前,Microstrategy共持有比特币124,391个,均价29,900美元,价值47亿美元。而Microstrategy美股总市值仅为35亿美元。

当下,在GAAP会计策略与BTC价格下跌的双重打击下,Microstrategy最终是否会陷入破产?

此外,根据Microstrategy 2021年Q3财报,亏损高达3610万美元,在核心业务亏损,比特币大幅下跌,且来自比特币的投资亏损被计算在资产负债表的情况下,Microstrategy是否会面临流动性枯竭,并陷入举步维艰的境地,假设最终破产资产遭清算,12万个比特币对市场的破坏力将会是毁灭性的。

综上,在华尔街强大的资本控场能力下,加密市场已不再是那个“没人要的孩子”,早已变成巨鲸的乐园,但更大体量的巨鲸也会产生更大规模的“鲸落”,当然也会带来更大规模的杀伤能力。不过,极端事件只会在极端情况下发生,加密市场依然有很大增长空间,切勿因噎废食。

© 2024 OKX。本文可以全文复制或分发,也可以使用本文 100 字或更少的摘录,前提是此类使用是非商业性的。整篇文章的任何复制或分发亦必须突出说明:“本文版权所有 © 2024 OKX,经许可使用。”允许的摘录必须引用文章名称并包含出处,例如“文章名称,[作者姓名 (如适用)],© 2024 OKX”。不允许对本文进行衍生作品或其他用途。